Kilas Balik Krisis Finansial 2008

Oleh: Prof. Dr. Budi Frensidy – Guru Besar FEB UI

KONTAN – (31/1/2022) Sejarah ekonomi mencatat tahun 2008 sebagai tahun mengerikan, Annus Horribilis. Krisis subprime mortgage telah meruntuhkan perekonomian Amerika Serikat (AS). Siapa yang menyangka jika krisis ini akhirnya dapat membangkrutkan lembaga keuangan nomor empat terbesar di AS yang sudah berumur 158 tahun yaitu Lehman Brothers dengan kerugian ratusan miliar dollar AS.

Tak cukup dengan itu, Citigroup, Bank of America, AIG, JP Morgan Chase, Goldman Sachs, Morgan Stanley, Amex, Chrysler, dan General Motors juga menghadapi masalah keuangan serius sehingga harus di-bailout pemerintah AS dengan dana mencapai US$ 700 miliar.

Dampaknya, pesimisme merebak di seluruh penjuru dunia. Investor begitu khawatir berita buruk belum semuanya keluar.

Padahal, sejak Lehman bangkrut, industri keuangan dunia telah merugi US$ 1 triliun dalam hitungan bulan dan menyebabkan ratusan ribu orang kehilangan pekerjaan.

Bandingkan angka ini dengan Produk Domestik Bruto (PDB) negara kita yang cuma separuhnya saat itu, yaitu US$500 miliar. Tidak heran jika IMF menyebut krisis tahun 2008 ini sebagai krisis yang terburuk dalam 60 tahun terakhir.

Pada paruh pertama dekade tahun 2000-an, lingkungan bisnis tampak begitu menjanjikan. Optimisme melanda semua pelaku pasar. Banyak aset berisiko dan produk keuangan inovatif diciptakan dan ditawarkan dalam berbagai kemasan derivatif yang menarik. Inilah yang dimaksud dengan sekuritisasi.

Tidak terkecuali dengan produk-produk derivatif yang bersumber dari kredit perumahan kelas dua atau subprime mortgage, yang dikemas menjadi mortgage-backed securities (MBS) atau collateralized mortgage obligation (CMO).

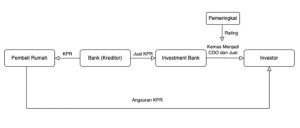

Sebelum adanya produk derivatif, bank sangat hati-hati (prudent) dalam menyalurkan pinjamannya karena bersifat jangka panjang dan berisiko menjadi macet. Warga yang tidak bankable karena tidak berpenghasilan tetap, menyebabkan mereka sangat sulit mendapatkan KPR (mortgage).

Adanya pihak ketiga yang bersedia memborong kredit bank tersebut, menyebabkan perbankan tidak lagi konservatif. Para pekerja serabutan dan warga kelas dua lainnya, menjadi mudah memperoleh KPR bank.

Dengan dijualnya kredit-kredit itu, risiko kredit berkualitas buruk tersebut pindah dari bank ke pihak ketiga. Ironisnya, pihak ketiga (investment bank) membeli kredit-kredit itu bukan untuk portofolionya.

Mereka, para investment bank, kemudian mengemasnya menjadi produk derivatif MBS atau CMO atau Collateralized Debt Obligation (CDO) untuk dijual lagi ke para investor. Dari kondisi tersebut, bom waktu dan bencana besar berawal.

Untuk membuat MBS atau CDO ini menarik di mata investor dan dapat dijual di harga tinggi, pihak ketiga menyewa perusahaan pemeringkat seperti S&P, Fitch, dan Moody’s untuk memberikan rating bagus hingga yang tertinggi yaitu AAA. Parahnya, lembaga pemeringkat mau menuruti keinginan para pihak ketiga itu. Sangat mungkin, perusahaan pemeringkat meminta bayaran tinggi, karena mereka paham underlying asset dari MBS dan CDO itu adalah utang properti berkualitas rendah (subprime).

Dengan rating investment grade, para investor institusi seperti bank, dana pensiun, perusahaan asuransi, aset manajemen, dan hedge fund pun tidak ragu membelinya untuk portofolio mereka.

Ketika bunga the Fed hanya 1% p.a. dan bunga subprime mortgage sekitar 1,5%-2% di atasnya, sebelum tahun 2004, semua pihak senang. Penerima KPR senang karena bisa punya rumah. Pengembang properti senang karena jualannya laku keras. Bank penyalur kredit juga berjaya. Saat hampir tidak ada debitur yang gagal, investor dalam CDO juga puas dan gembira karena tidak merugi.

Investment bank meraup untung gede dan para pejabatnya menikmati bonus besar-besaran. Perusahaan asuransi yang menjual credit default swap (CDS), yaitu semacam asuransi untuk produk derivatif MBS dan CDO, juga senang karena yang gagal bayar sedikit, sehingga labanya melesat tinggi. Pimpinan dan para pegawainya pun menerima komisi berlipat-lipat.

Keadaan berbalik ketika bunga The Fed dinaikkan sebanyak 17 kali berturut-turut mulai pertengahan 2004, masing-masing 25 basis poin, hingga menyentuh angka 5,25% pada Juli 2006. Tingkat bunga ini bertahan hingga September 2007, sebelum mulai diturunkan menjadi 0%-0,25% pada Desember 2008 akibat meledaknya kasus subprime mortgage.

Sejak saat itu, harga produk derivatif yang berbasis aset dan KPR turun drastis. Imbas dari macetnya kredit perumahan ini adalah semua perusahaan yang memegang produk derivatif MBS dan CDO dalam portofolionya mesti menanggung kerugian besar. Harga saham-saham perusahaan ini ikut terjun bebas karena rendahnya harga pasar dari portofolio aset yang dimiliki.

Repotnya, melalui interkoneksi antarlembaga keuangan yang semakin terintegrasi, krisis keuangan ini dengan cepat menyebar ke seantero jagat. Seluruh bursa saham mengalami kejatuhan sehingga kapitalisasi pasar global terpangkas 47,6% dari US$60,9 triliun tahun 2007 menjadi US$31,9 triliun akhir tahun 2008.

BEI juga tidak luput. Indeks Harga Saham Gabungan (IHSG) turun 50,6%, dari 2.745,8 menjadi 1.355,4 sepanjang tahun 2008, terparah keempat se-Asia Pasifik. Jika di akhir tahun 2007, total kapitalisasi pasar di BEI sebesar Rp1.988 triliun, di akhir tahun 2008 nilainya menyusut tinggal Rp1.029 triliun.

Lebih sedihnya lagi, anjloknya sekuritas berbasis subprime mortgage ini juga diikuti turunnya harga sebagian besar komoditas akibat lesunya pasar dan menurunnya permintaan global.

Bak angin puting beliung, gelombang krisis finansial yang awalnya hanya menerpa AS dan sejumlah negara Eropa mulai menyerang negara-negara di pelosok dunia lain. Untuk lebih lengkap dan jelasnya, ikuti webinar saya di Kontan https://bit.ly/SL-2008 hari ini mulai pukul 17.00 WIB.

Sumber: Koran Kontan. Edisi: Senin, 31 Januari 2022. Rubrik Portofolio – Wake Up Call. Halaman 4.